給与所得者の扶養控除等申告書

給与等の支払いを受ける人は、毎年最初に給与等の支払いを受ける日の前日までに、「給与所得者の扶養控除等(異動)申告書」を給与等の支払者に提出しなければなりません。初めてその会社に勤務する場合には入社時に、継続して勤務している場合は年末調整の時期にこの申告書を会社や事業者に提出していると思いますが、住所や扶養親族等の情報が前年と何ら変更がなかったとしても、毎年必ず提出し、記載内容を省略することも認められていませんでした。

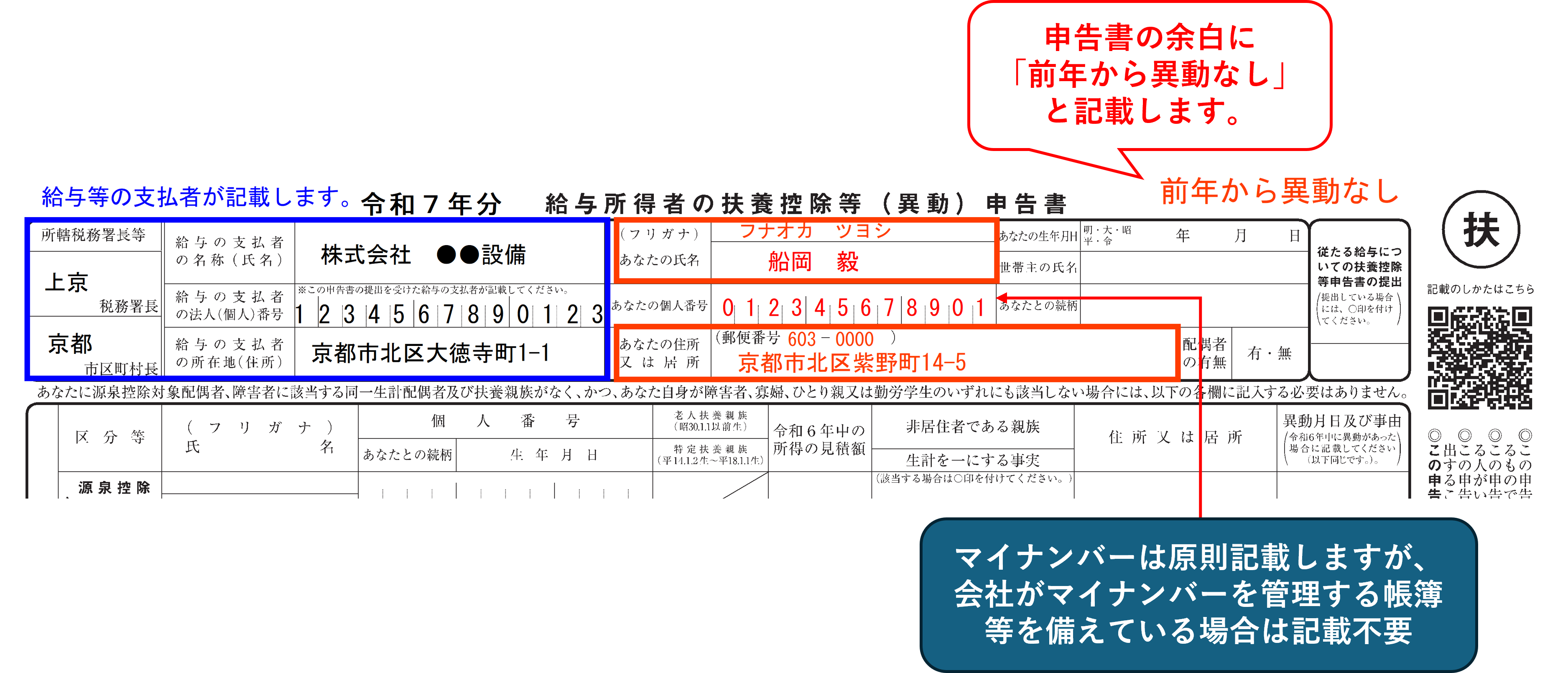

しかし令和5年度における税制改正により、令和7年1月1日以後に支払いを受けるべき給与等について提出する給与所得者の扶養控除等申告書については、扶養控除等申告書に記載すべき事項が前年分の申告内容と異動がない場合には、その記載すべき事項の記載に代えて、異動がない旨を記載した簡易な方法により提出できるようになりました。

つまり、今年(令和6年分)の年末調整の際に従業員から徴収する令和7年分のマル扶(扶養控除等申告書)については、前年と状況が変わっていない旨を記載するだけでOKということになります。

参考:「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」

扶養控除等申告書の記載事項に異動があったとする事例

次に掲げる事項のうち1つでも該当する場合には、扶養控除等申告書の記載を省略することができません。

- あなたや源泉控除対象配偶者、控除対象扶養親族などの住所又は居所が異動した

- あなたや控除対象扶養親族などの氏名に変更があった

- あなたや源泉控除対象配偶者、控除対象扶養親族などのマイナンバー(個人番号)に変更があった

- 源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族(以下「年少扶養親族」といいます。)に新たに該当することとなる(又は該当しなくなる)人がいる

- あなたが寡婦、ひとり親、勤労学生に該当することとなる(又は該当しなくなる)

- あなたや同一生計配偶者、扶養親族が(特別)障害者に該当することとなる(又は該当しなくなる)

- 源泉控除対象配偶者の所得の見積額が95万円超となる

- 控除対象扶養親族や年少扶養親族の所得の見積額が48万円超となる

- 控除対象扶養親族の年齢の変動により控除の区分が変わる

- 控除対象となる国外居住親族について、扶養控除の適用要件の区分が変わる

- 年少扶養親族が16歳になり控除対象扶養親族に該当することとなる

例えば、扶養親族が年令を重ねること自体は異動事項とされませんが、昨年22歳だった扶養親族が今年23歳になったことにより、特定扶養親族から一般扶養親族に区分が変わる場合などは異動があったものとされます。

一方で控除対象扶養親族の所得の見積額が前年の20万円から今年30万円に変動した場合などは、控除対象扶養親族の所得要件である48万円以下の範囲内であるため、異動はないものとして簡易な申告書を提出することができます。

記載例

前述した扶養控除等申告書の記載事項に異動があったとする項目のいずれにも該当しなかった場合には、記載事項を簡略化した扶養控除等申告書を提出することができますが、具体的な記載方法については以下の通りとなります。